금융당국이 대출 규제를 강화하겠다는 스트레드 DSR 2단계를 일시적으로 늦추면서 대출 신청이 높아 질 것으로 보이는데요. 거기에 부동산 시장이 회복하며 주담대 대출 수요가 늘어날 것으로 전망됩니다. 오늘은 주담대 대출 금리 낮은 곳과 은행별 혜택에 대해 알아보겠습니다.

주담대 대출 2% 대로 하락

대출금리의 기준이 되는 은행채 금리가 내려가는 등 시장금리가 하락하면서 대출 금리도 떨어지고 있는 주세를 보이고 있습니다. 시중은행들의 혼합형 주담대 금리가 2% 후반까지 하락 중인데요.

- 스트레스 DSR 2단계 지연으로 대출 수요 상승

- 은행채 금리 하락으로 대출 금리 하락 중

- 혼합형(고정 + 변동) 주담대 금리 하단이 2% 후반까지 하락

놀랍게도 주요 은행들의 주담대 금리를 보면 인터넷은행보다 시중은행들이 더 경쟁력 있는 대출 금리를 보여주고 있는데요.

경쟁력 있는 주담대 이자율

최근 자료에 따르면 KB국민은행과 신한은행 모두 복합형 주담대 금리를 각각 2.99%, 2.93%로 인하했습니다. 하나은행과 우리은행도 3.4% 이하의 금리를 제시하고 있는데요.

또한 주택금융공사가 보금자리론 금리를 0.1% 인하아파트하는 등 정책금융상품 대상자에게도 저금리로 대출을 받을 수 있는 좋은 기회라고 할 수 있습니다.

시중은행에선 KB국민은행과 신한은행을 추천드립니다. 금리가 낮고, 장기 유지하기가 좋은 주담대 대출 상품을 제공하고 있습니다.

KB국민은행

kb주택담보대출은 최장 50년, 대출가능금액 이내 최고 한도로 대출을 제공합니다.

금리 및 이율

혼합금리와 변동금리 중 선택이 가능한 주택담보 대출로, 최근 최저금리가 2.99%까지 떨어졌습니다.

24년 6월 29일 연이율 기준으로 최저금리 2.99%까지 떨어진 것을 확인할 수 있습니다.

대출기간 및 상환 방법

- 일시상환 : 최저 1년 이상 최장 5년 이내

- 분할상환 : 최저 1년 이상 최장 50년 이내 (단, 대출기간 40년 초과 대출은 만 34세 이하만 가능)

- 혼합상환 : 최저 1년 이상 최장 20년 이내

- 거치기간 : 총 대출기간의 30% 범위 내에서 최장 3년 이내

대출 계산기

kb국민은행에서 원리금균등상환과 원금균등상환, 원금만기일시상환 등에 대해 계산 값을 지원합니다. 아래 금액 및 기간, 이자를 넣고 계산하시면 결과를 확인할 수 있으니 대출 실행전 먼저 시뮬레이션 해보시기 바랍니다.

신한은행

아파트담보로 최대 50년 대출기간으로 주담대 대출을 제공하며 한도는 대출 조건에 따라 차등 적용됩니다.

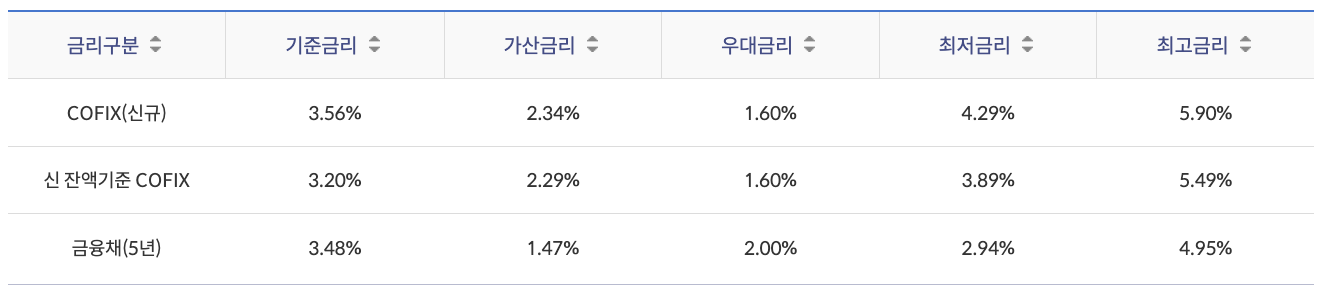

금리 및 이율

24년 6월 29일 연이율 기준 2.94% 최저 금리가 적용됨을 확인할 수 있습니다.

대출기간 및 상환방법

10년 6개월에서 50년까지 대출 기간을 설정할 수 있습니다. 10년 6개월 부터 월 또는 연단위로도 지정이 가능한데요.

[원금분할상환]

- 대출받는 금액을 대출기간으로 나누어 상환하는 방법, 매달 원금의 일정금액을 납부

- 원금을 일부상환하게 되어 매달 납부하는 이자를 줄일 수 있음

- 매달 납부하는 원금 외에 추가로 소액을 상환가능

[원리금분할상환]

- 대출받는 금액과 대출기간동안 발생할 총 이자금액을 계산하여 합한다음, 대출기간으로 나누어 매달 일정한 금액을 납부함

- 매달 납부하는 금액이 동일하여, 자금계획에 운용에 유리함

- 매달 납부하는 원리금 외에 추가로 원금상환이 가능

- 원금분할상환보다 초기에 납부하는 비용이 적음

정부가 대출 규제를 지연하여, 대출 수요와 공급이 늘어날 것으로 전망되는데요. 주담대 금리가 많이 낮아지고, 부동산 시장이 살아나는 만큼 각 자금 운용에 맞춰 주택 구입을 검토해 보시기 바랍니다.

함께 읽으면 좋은 글

- 국민 새출발 채무통합론 정책자금을 통해 대출 이자 아껴보세요

- 청년주택드림 청약통장(청약과 대출통장을 하나로 관리해보세요)

- 무직자 소액대출 쉬운 곳 best 상품 추천

- 소상공인 대환대출 갈아타기 신청하기

- 주담대 갈아타기 빨리 확인해보세요